Kosten- und Leistungsrechnung / KLR

- KLR im System des betrieblichen Rechnungswesens

- Kostenartenrechnung

- Kostenstellenrechnung

- Kostenträgerrechnung

1. KLR im System des betrieblichen Rechnungswesens

Aufgabe des betrieblichen Rechnungswesens ist es, alle Vorgänge im Unternehmen zahlenmäßig

- zu erfassen,

- zu kontrollieren

- und auszuwerten.

Diese Verschiedenartigkeit der Aufgaben macht eine Aufgliederung des betrieblichen Rechnungswesens in verschiedene Bereiche mit jeweils unterschiedlichen Aufgaben erforderlich:

Die Buchführung zeichnet anhand von Belegen die Geschäftsvorfälle auf, die sich zwischen Unternehmen und der Außenwelt (u.a. Kunden, Lieferanten, Kapitalgeber) abspielen. Hieraus erstellt sie am Jahresende den gesetzlich vorgeschriebenen Jahresabschluß (Bilanz und Gewinn- und Verlustrechnung), in den auch Außenstehende Einsicht nehmen können. Da die Vermögens- und Erfolgsbilanzen im Anschluß an und für eine Geschäftsperiode erstellt werden, ist die Buchführung eine vergangenheitsbezogene Zeitrechnung.

Die Kosten- und Leistungsrechnung (KLR) hat die Aufgabe, den Aufbau und Ablauf des betrieblichen Leistungsprozesses wertmäßig zu erfassen und darzustellen. Dies geschieht mit dem Ziel, den Kostenwert zu ermitteln (Kalkulation) und die Wirtschaftlichkeit der betrieblichen Arbeit zu kontrollieren. Das hierfür notwendige Zahlenmaterial bezieht die KLR aus der Buchführung. Den unterschiedlichen Zielen (Kalkulation und Kontrolle) folgend, kann die KLR sowohl zukunfts- als auch vergangenheitsorientiert sein. Im Gegensatz zur Buchführung gelten für die KLR keine gesetzlichen Vorschriften.

Die Statistik verarbeitet die Zahlen der Buchführung und Kosten- und Leistungsrechnung (KLR) zu Diagrammen, Schaubildern, Tabellen und wertet sie durch Gegenüberstellung verschiedener betrieblicher Größen aus. Durch Vergleich der statistisch aufbereiteten Daten mit früheren Zeitabschnitten oder mit anderen Unternehmen der gleichen Branche stellt die Statistik wichtige Planungs- und Entscheidungsgrundlagen für die Unternehmensleitung bereit. Die Statistik stellt daher eine Vergleichsrechnung dar.

Die Planungsrechnung legt zahlenmäßig die Ziele für die folgenden Geschäftsperioden fest. Sie gibt in zahlreichen Teilplänen die Mittel und Maßnahmen zur Erreichung dieser Ziele an. Für diese Aufgabe benötigt die Planungsrechnung die Zahlen der Buchführung, der Kosten- und Leistungsrechnung (KLR) wie auch der Statistik. Auf der Basis dieses Zahlenmaterials erstellt die Planungsrechnung Prognosen für die zukünftige betriebliche Entwicklung. Sie ist daher zukunftsorientiert.

Da die Buchführung Geschäftsvorfälle zwischen Unternehmen und Außenwelt abbildet, wird sie als externes Rechnungswesen bezeichnet. Die KLR dagegen gehört zum internen Rechnungswesen.

(1) Grundbegriffe der KLR

Der zentrale Unterschied zwischen Geschäftsbuchführung (GB) und Kosten- und Leistungsrechnung (KLR) ist, daß

- die Geschäftsbuchführung Aufwendungen und Erträge verbucht, um aus der Differenz das Unternehmensergebnis zu ermitteln,

- während die KLR dagegen die Kosten und Leistungen erfasst, um aus dieser Differenz das Betriebsergebnis zu errechnen.

Da die KLR die Aufgabe hat, die betriebliche Leistungserstellung zahlenmäßig abzubilden, wird zunächst der Prozess der betrieblichen Leistungserstellung erläutert.

(2) Aufgaben der KLR

Wie bereits beschrieben, stellt die KLR einen Zweig des innerbetrieblichen Rechnungswesens dar. Sie bildet dabei Geschäftsvorgänge ab, die sich innerhalb des Unternehmens abspielen. Die KLR erfasst somit mengen- und wertmäßig den Verzehr von Produktionsfaktoren, um die Wirtschaftlichkeit der Leistungserstellung zu kontrollieren und Daten für die Kalkulation zu liefern. Aufgabe der KLR ist es, die betriebliche Leistungserstellung abzubilden.

Die KLR ist eine kalkulatorische Erfolgsrechnung. Durch die Gegenüberstellung der bewerteten Leistungen und der Kosten wird der kalkulatorische Erfolg ermittelt.

Leistung - Kosten = Erfolg

Kalkulatorisch bedeutet hier, dass Güterbewegungen abgebildet werden und nicht Zahlungsvorgänge (pagatorische Kosten). Die Güter werden bewertet, es handelt sich um den bewerteten Güterverkehr.

Die Kosten- und Leistungsrechnung ist eine kursfristige kalkulatorische Erfolgsrechnung. D.h., hier geht es nicht um Anschaffungsentscheidungen, deren Vor- oder Nachteile sich langfristig auswirken, wie z.B. in der Investitionsrechnung. Die Zahlenwerte müssen nicht über einen bestimmten Zeitraum miteinander verglichen werden.

Die KLR ist außerdem eine laufende, regelmäßig erstellte Erfolgsrechnung. Im Gegensatz zur Investitionsrechnung, die fallweise rechnet, geht es in der KLR darum, die Vorgänge des Güterverzehrs und der Güterausbringung fortlaufend zahlenmäßig zu erfassen.

Fazit: Die KLR ist Bestandteil des internen Rechnungswesen und eine kursfristige, laufende, kalkulatorische Erfolgsrechnung.

2. Kostenartenrechnung

(1) Aufgaben der Kostenartenrechnung

Aufgabe der Kostenartenrechnung ist es, den angefallenen Güterverzehr periodengerecht und vollständig zu erfassen, zu bewerten und zu ordnen.

- Die Kostenartenrechnung fragt dabei: Was wird verzehrt, also welche Art von Gut (Material, Arbeitskraft usw.).

Die Art der verzehrten Güter lässt sich ordnen und damit ergeben sich die Kostenarten. Diese Gliederung ist produktionsfaktorbezogen, z.B.:

- Material (Rohstoffe)

- Personal (Arbeitskraft)

- Fremd- oder Dienstleistungen (z.B. Miete, Telefon, etc.)

- Kalkulatorische Kosten (z.B. Abschreibungen)

- Nach der Erfassung der Kostenart muß zunächst die Menge festgestellt werden. Wieviel wird von der entsprechenden Kostenart verzehrt? Die Menge des Materials kann z.B. über Materialentnahmescheine, die Löhne können über Lohnlisten erfasst werden.

- Die Bewertung ergibt sich aus: Menge * Wert

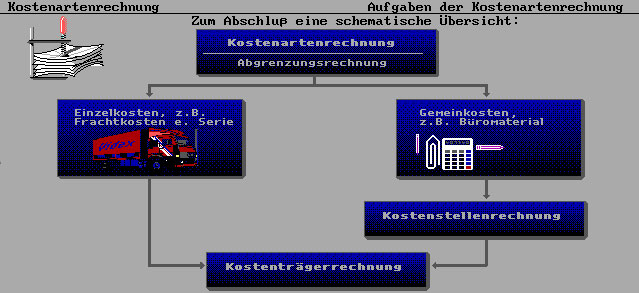

Die Kostenartenrechnung erfasst den Güterverzehr nach der Art der Güter, bewertet den Verbrauch in € (Landeswährung) und gibt die Kosten an die Kostenstellen- bzw. Kostenträgerrechnung weiter.

Die Kostenartenrechnung folgt zwei Grundsätzen:

- Die Kosten sollen periodengerecht erfasst werden. D.h. die Kosten einer Periode müssen in DIESER Periode erfasst werden. Kosten wie z.B. Urlaubsgeld werden anteilig auf die Monate verteilt, d.h. periodengerecht.

- Die Erfassung der Kosten soll außerdem vollständig sein. Das macht eine besondere Behandlung der kalkulatorischen Kosten notwendig.

Die kalkulatorischen Kosten sind in der Regel aufwandsungleiche / aufwandsfreie Kosten. Deshalb werden sie ebenso wie die neutralen Aufwendungen von der Kosten im Sinne der KLR abgegrenzt (siehe Abgrenzungsrechnung).

Bevor die Kostenartenrechnung nun die Kosten an die Kostenstellen weitergibt, muß noch eine Unterscheidung zwischen Einzelkosten und Gemeinkosten getroffen werden. Einzelkosten werden direkt an die Kostenträgerrechnung übergeben, die Gemeinkosten werden dagegen zunächst an die Kostenstellenrechnung weitergeleitet.

- Zusammenfassung:

- In der Kostenartenrechnung werden Einzel- von Gemeinkosten unterschieden.

- Die Einzelkosten werden direkt an die Kostenträgerrechnung geleitet.

- Die Gemeinkosten gehen über die Kostenstellen- an die Kostenträgerrechnung.

(2) Abgrenzungsrechnung

Mit Hilfe der Abgrenzungsrechnung kann festgestellt werden, ob die erwirtschafteten Gewinne oder Verluste, welche die Geschäftsbuchführung ausgewiesen hat, auch tatsächlich aus der betrieblichen Leistungserstellung stammen.

Wenn ein Unternehmen feststellt, dass die Gewinne überwiegend aus nicht betrieblichen Vorgängen erwirtschaftet werden, sollte dieses Missverhältnis korrigiert werden.

(3) Einzel- und Gemeinkosten

3. Kostenstellenrechnung

(1) Aufgaben der Kostenstellenrechnung

(2) Betriebsabrechnungsbogen

(3) Zuschlagsätze für Gemeinkosten

4. Kostenträgerrechnung

(1) Aufgaben der Kostenträgerrechnung

- Unter Leistungen werden sowohl

- materielle, fertige und unfertige Erzeugnisse, als auch

- nicht materielle, Arbeits- bzw. Dienstleistungen

Die Kostenträgerrechnung erfüllt zwei Aufgaben:

- die Kosten der Kostenträger festzustellensowie

- den Erfolg der Kostenträger zu ermitteln.

Beide Aufgaben können sowohl stückbezogen als auch zeitbezogen erfolgen. Sie kann dabei zwei verschiedene Wege beschreiten. Entweder rechnet sie dem Kostenträger die vollen Kosten einer Periode zu, Vollkostenrechnung genannt, oder sie übernimmt nur einen Teil der Kosten auf die Kostenträger, Teilkostenrechnung genannt. Beide Arten haben Vor- und Nachteile und verfolgen unterschiedliche Ziele. Die Vollkostenrechnung dient z.B. der langfristigen Preisbildung. Die Teilkostenrechnung liefert Entscheidungshilfen zur kurzfristigen Preisbeurteilung. Aus Gründen der Einfachheit wird im Folgendem ausschließlich die Vollkostenrechnung zugrundegelegt. Werden die Stückkosten errechnet, so nennt man diesen Vorgang Kostenträgerstückrechnung. Die Kostenträgerzeitrechnung ermittelt das Umsatzergebnis.

(2) Kostenträgerstückrechnung

(3) Kostenträgerzeitrechnung

*Quellenangabe: Alle hier dargestellten Informationen waren Teil der Ausbildung zum Datenverarbeitungskaufmann (1991-1994) und sind heute noch Bestandteil der Ausbildungen in kaufmännischer Berufen.

Datastore

Datastore