Wenn Du Kaufmann werden willst.

Dann findest Du nachfolgend das Wissen der Kaufleute zur Inventur, zum Inventar und zur Bilanz.

Inventur, Inventar, Bilanz

Inventur

Jeder Unternehmer möchte sich in bestimmten Zeitabständen einen Überblick über die Vermögens- und Schuldenbestände seines Unternehmens verschaffen. Hierzu führt er eine Bestandsaufnahme durch. Dieser Vorgang heisst Inventur.Die Inventur ist eine Bestandsaufnahme bei welcher alle Vermögens- und Schuldenbestände eines Unternehmens gezählt und wertmässig erfasst werden.

Wie wird Inventur gemacht?Soweit die Vermögensteile "greifbar", d.h. körperlich vorhanden sind, werden sie - je nach Art -

- gezählt (z.B. Autos)

- gemessen (z.B. Stoffe)

- gewogen (z.B. Mehl)

- geschätzt (z.B. Schrauben)

Andere Vermögensteile (z.B. Bankguthaben, ausstehende Zahlungen von Kunden usw.) sowie Schulden aller Art können nicht körperlich erfasst, sondern nur wertmäßig aus den Büchern der Buchhaltung entnommen werden. Diese Form der Inventur heißt daher auch Buchinventur.

Wann wird Inventur gemacht?

Der Gesetzgeber schreibt vor, daß jeder Kaufmann

- bei Eröffnung seines Unternehmens,

- am Ende eines jeden Geschäftsjahres

- und bei Auflösung oder Verkauf des Unternehmens

Inventar

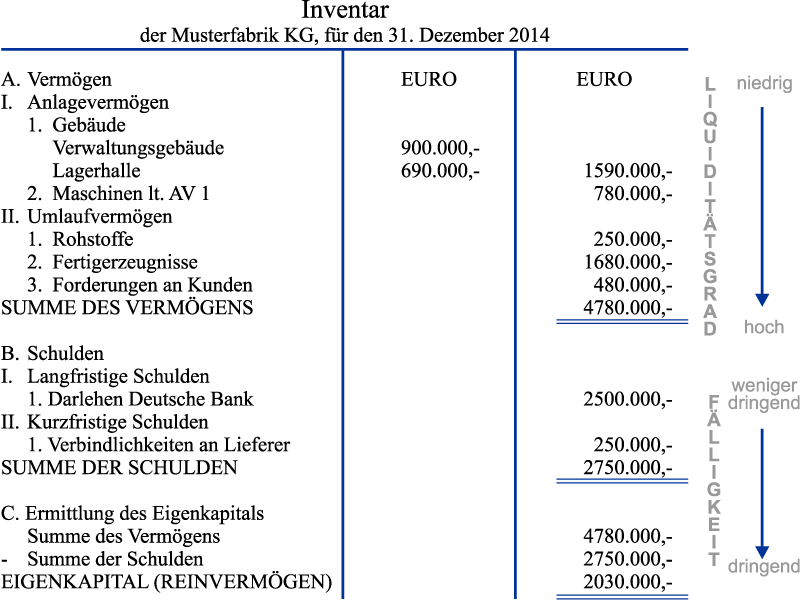

Die Ergebnisse der Zählungen werden in vorbereitete Listen geschrieben. Die in diesen Inventurlisten erfaßten Bestände werden anschließend, nach der Art des Gutes geordnet, in ein besonderes Verzeichnis übertragen. Ein solches Bestandverzeichnis heißt Inventar. Das Inventar wird in Staffelform, d.h. als fortlaufende Liste, angelegt und weist- Art (z.B. Maschine)

- Menge (z.B. 5 Stück) und

- Wert (z.B. 50.000,-)

des jeweiligen Vermögens- oder Schuldenteils aus. Man kann also sagen:

Das Ergebnis der Inventur ist das Inventar.

Ein Inventar besteht aus drei untereinander angeordneten Teilen (Staffelform):

- Vermögen:

Sind Sie Eigentümer eines PKWs, Hauses etc., dann bilden diese Gegenstände Ihr Vermögen. Bezogen auf ein Unternehmen sind alle Güter, die dieses zur Leistungserstellung benötigt, dem Vermögen des Unternehmens zuzurechnen. Beim Vermögen unterscheidet man:- Das Anlagevermögen: Hierzu gehören Anlagen, wie z.B. Grundstücke, Gebäude, Maschinen, Fuhrpark, Betriebs- und Geschäftsausstattung. Diese Güter sind langfristig im Unternehmen gebunden.

- Das Umlaufvermögen: Die Gegenstände des Umlaufvermögens verbleiben meist nur kurzfristig im Unternehmen, da sie sich durch den betrieblichen Leistungsprozess ständig verändern. Beispiele hierfür sind: Roh-, Hilfs- und Betriebsstoffe, Bargeld, Bankguthaben, Fertigerzeugnisse, ausstehende Kundenzahlungen etc.

Im Inventar wird das Vermögen nach dem Grad steigender Liquidität (Flüssigkeit) geordnet. Entsprechend sind die weniger leicht in Geld umwandelbaren Güter (z.B. Grundstücke, Gebäude...) zuerst, die flüssigsten Bestandteile (Kassenbestand, Bankguthaben) zuletzt aufgeführt. - Schulden:

... entstehen dadurch, daß Außenstehende dem Unternehmen Kredit gewähren. Man unterscheidet langfristige (z.B. Hypotheken, Darlehen) und kurzfristige Schulden (z.B. Schulden gegenüber Lieferanten).

Im Gegensatz zum Anlage- und Umlaufvermögen werden die Schuldenposten eines Unternehmens im Inventar nach steigender Fälligkeit (=Dringlichkeit der Rückzahlugnen) geordnet. Daher stehen im Inventar langfristige vor kurzfristigen Schulden. - Eigenkapital:

Das Eigenkapital gibt an, in welcher Höhe finanzielle Eigenmittel des Unternehmers in seinem Betrieb "arbeiten". Es wird errechnet, indem man von der Vermögenssumme die Schuldensumme abzieht.

Zusammenfassung: Der Vorgang der Bestandsaufnahme von Schulden- und Vermögensteilen durch Zählen, Messen, Wiegen nennt man Inventur. Das Verzeichnis, in das die durch die Inventur ermittelten Bestände eingetragen werden, heißt Inventar.

Bilanz

Mit der Aufstellung eines Inventars ist das Geschäftsjahr noch nicht ordnungsgemäß abgeschlossen. Der Gesetzgeber verlangt, daß aus dem Inventar am Ende eines Geschäftsjahres auch noch eine Bilanz erstellt werden muß.Wie auch das Inventar ist die Bilanz eine Darstellung des Vermögens- und Schuldenstandes einer Unternehmung zu einem bestimmten Zeitpunkt (meist Ende des Geschäftsjahres) - jedoch in verkürzter Form. Es gilt daher: Die Bilanz ist eine Kurzfassung des Inventars.

Inwieweit ist die Bilanz eine Kurzfassung des Inventars?| Das Inventar | Die Bilanz |

|

|

|

|

|

|

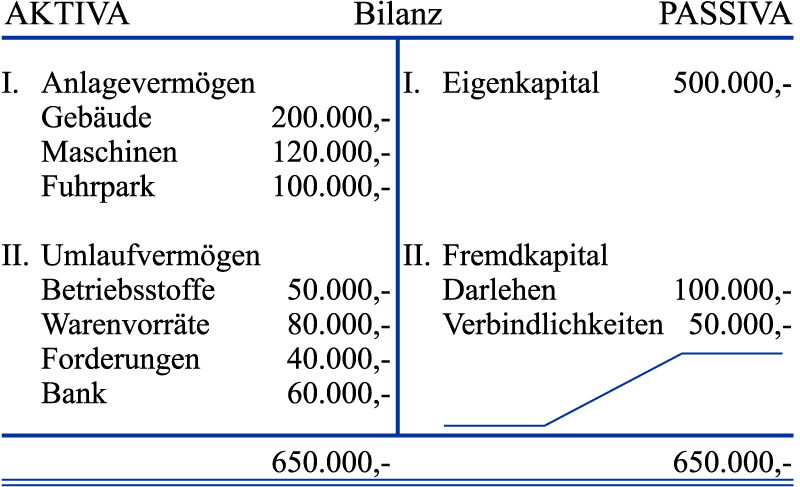

Durch die Gegenüberstellung des Vermögens einerseits und der Schulden und des Eigenkapitals andererseits ist die Bilanz eine Aufstellung mit zwei Seiten:

| Bilanz | ||||

|

||||

Wegen seiner Form spricht man auch vom T-Konto.

| Bilanz | ||||

| AKTIVA | ||||

|

||||

Diese Seite der Bilanz heißt daher auch Aktivseite: Sie nimmt die sogenannten Aktiva (aktiv = tätig), d.h. die Vermögenswerte, auf.

| Bilanz | ||||

| AKTIVA | PASSIVA | |||

|

||||

Schulden und Eigenkapital sind sogenannten Passiva (passiv = untätig), die rechte Seite der Bilanz nennt man daher auch Passivseite.

Betriebswirtschaftlich gesehen stellen Schulden einen Teil des Kapitals dar, mit dem die Vermögensgüter erworben werden, nämlich das sogenannte Fremdkapital. Das Unternehmen hat sich hier fremde Geldmittel zum Erwerb von Vermögensgütern beschafft. Erfolgen Investitionen durch eigene Geldmittel des Unternehmens, spricht man von Eigenkapital.

| Bilanz | ||||

| AKTIVA | PASSIVA | |||

|

||||

Die Passivseite der Bilanz (Eigen- und Fremdkapital) gibt an, WOHER das Kapital für die Beschaffung der Vermögensgüter stammt (= Vermögensquellen).

| Bilanz | ||||

| AKTIVA | PASSIVA | |||

|

||||

Die Aktivseite der Bilanz zeigt auf, WO, d.h. in welchen Vermögenswerten das Kapital angelegt wurde.

Aus dem Inventar des laufenden Geschäftsjahres soll die Bilanz erstellt werden:

| Vermögenswerte | Vermögensquellen | |||

| Bilanz | ||||

| AKTIVA | PASSIVA | |||

|

||||

Beim Anlagevermögen werden Gebäude, Maschinen und Fahrzeuge aufgeführt, beim Umlaufvermögen Betriebsstoffe, Warenvorräte, Bankguthaben und Forderungen. Forderungen sind z.B. noch ausstehende Zahlungen von Kunden und Warenlieferungen.

| Vermögenswerte | Vermögensquellen | |||

| Bilanz | ||||

| AKTIVA | PASSIVA | |||

|

||||

Beim Fremdkapital werden langfristige Schulden (z.B. Darlehen) vor kurzfristigen aufgeführt.

Zu den kurzfristigen Schulden gehören vor allem Verbindlichkeiten gegenüber Lieferanten. Hier wird die Rechnung nach Eingang der Ware beglichen und somit kurzfristig eine Schuld gegenüber dem Lieferanten eingegangen. Man spricht hier von einem Wareneinkauf auf Ziel.

Nachdem alle Bilanzpositionen wertmäßig eingetragen sind, sieht die Bilanz wie folgt aus:

Die Summen beider Bilanzseiten sind gleich groß. Dass muß auch so sein! Denn wenn die linke Bilanzseite angibt, wofür das auf der rechten Seite stehende Kapital verwendet wurde, kann logischerweise auf der Aktivseite nie mehr stehen als auf der Passivseite.

Die rechnerische Gleichheit beider Bilanzseiten lässt sich auch in einer Gleichung ausdrücken:

oder

SUMME AKTIVA = SUMME PASSIVA

Aufgrund der Summengleichheit beider Bilanzseiten spricht man auch von Bilanzgleichung. Der Sinn dieser Gleichung kommt auch im Wort "Bilanz" zum Ausdruck: Es kommt vom italienischen "bilanci" und bedeutet "Waage". Aktiva und Passiva müssen sich als immer die Waage halten!

| Bilanz | |||||

| AKTIVA | PASSIVA | ||||

|

|||||

Die Bilanz gibt Auskunft über die Vermögens- und Kapitallage eines Unternehmens zu einem bestimmten Zeitpunkt. In einem Unternehmen fallen täglich eine Vielzahl geschäftlicher Vorgänge an, z.B. die Begleichung von Rechnungen, Lieferungen an Kunden oder die Verarbeitung von Rohstoffen. Die Einzelpositionen der Bilanz verändern sich daher ständig und mit jedem Vorgang.

Beispiel: Kauf von Büromaterial (Briefumschläge) im Laden mittels Bargeld.

| Bilanz | |||||

| AKTIVA | PASSIVA | ||||

|

|||||

Verändern sich durch einen Geschäftsvorfall zwei Aktivposten der Bilanz, spricht man von einem Aktivtausch. Ein Aktivtausch liegt also dann vor, wenn durch einen Geschäftsvorgang:

- zwei Aktivposten in der Bilanz berührt werden,

- von denen ein Posten um einen Wert zunimmt und der andere um den gleichen Betrag abnimmt

- und deshalb die Bilanzsumme unverändert bleibt.

Es gibt natürlich auch den Fall, dass durch einen Geschäftsvorfall zwei Positionen der Passivseite der Bilanz verändert werden. Die Merkmale des Aktivtausches gelten entsprechend auch für den Passivtausch.

| Bilanz | |||||

| AKTIVA | PASSIVA | ||||

|

|||||

Hier liegt ein Passivtausch vor, denn der Geschäftsvorfall

- berührt zwei Passivposten der Bilanz (Verbindlichkeiten und Darlehen)

- die Verbindlichkeiten vermindern sich, der Posten Darlehen erhöht sich um den gleichen Betrag

- die Bilanzsumme bleibt unverändert.

Bei einem Aktiv- und bei einem Passivtausch ändern sich jeweils zwei oder mehrere Bilanzpositionen derselben Seite (Aktiv- oder Passivseite). Durch diese Tauschvorgänge bleibt die Bilanzsumme unverändert. Es gibt aber auch Geschäftsvorgänge, durch die sich die Bilanzsumme vergrößert oder verringert.

| Bilanz | ||||||

| AKTIVA | PASSIVA | |||||

|

||||||

Durch diesen Geschäftsvorfall nimmt der Aktivposten Rohstoffe um den Wert 10.000,- Euro zu. Gleichzeitig wächst der Passivposten Verbindlichkeiten um den gleichen Wert. Entsprechend vergrößert sich die Bilanzsumme auf beiden Seiten. Hier liegt die Zunahme eines Aktiv- und eines Passivpostens und damit eine Vergrößerung der Bilanzsumme vor, auch Aktiv-Passiv-Mehrung oder Bilanzverlängerung genannt.

Merkmal einer Aktiv-Passiv-Mehrung ist, dass auf der Aktivseite und auf der Passivseite der Bilanz eine oder mehrere Bilanzpositionen um den gleichen Wert zunehmen und sich dadurch die Bilanzsumme erhöht, d.h. verlängert.

Den umgekehrten Fall gibt es natürlich auch.

| Bilanz | ||||||

| AKTIVA | PASSIVA | |||||

|

||||||

Die Aktivposten Bankguthaben und Passivposten Verbindlichkeiten vermindern sich um den gleichen Wert. Die Bilanzsumme nimmt ebenfalls um diesen Wert ab. Man spricht von einer Aktiv-Passiv-Minderung bzw. Bilanzverkürzung.

Geschäftsvorgänge führen zu Veränderungen in der Bilanz, dabei ergeben sich u.a. folgende Fragen:

- Welche Positionen der Bilanz werden durch den Geschäftsvorfall berührt?

- Handelt es sich dabei um Aktiva oder Passiva der Bilanz?

- Wie verändern sich diese Bilanzpositionen?

- Um welche Art der Bilanzveränderung handelt es sich: Aktivtausch, Passivtausch, Aktiv-Passiv-Mehrung oder Aktiv-Passiv-Minderung?

- Aktivtausch:

Ein Kunde kauft beim Unternehmen 15 Drahtspulen. Er zahlt 500,- Euro. - Aktiv-Passiv-Minderung:

Das Unternehmen tilgt 30.000,- Euro der Darlehensschulden bar. - Aktiv-Passiv-Mehrung:

Das Unternehmen kauft für 18.000,- Euro Stahlplatten auf Ziel.

Zusammenfassung: Die Bilanz als Zusammenstellung von Vermögenswerten und Vermögensquellen hat eine Aktiv- und eine Passivseite. Die Aktivseite umfasst dass Anlage- und Umlaufvermögen, die Passivseite umfasst das Eigen- und Fremdkapital. Die Bilanzgleichung bedeutet: Summe der Aktivseite (Aktiva) ist gleich der Summe der Passivseite (Passiva). Die Bilanz verändert sich durch jeden Geschäftsvorfall. Bei der Bilanzänderung gibt es 4 Arten: den Aktivtausch, Passivtausch, Aktiv-Passiv-Mehrung und Aktiv-Passiv-Minderung.

» Alles über Buchhaltung und Buchführung auf einer Seite lesen / Zusammenfassung.

» Zur Startseite

*Quellenangabe: Alle hier dargestellten Informationen waren Teil der Ausbildung zum Datenverarbeitungskaufmann (1991-1994) und sind heute noch Bestandteil der Ausbildungen in kaufmännischer Berufen.

Datastore

Datastore

© 1998 - 2024

wENn.DE gut, Alles gut.

Datenschutz, Cookies, Analytics, Adsense

Impressum

Datenverarbeiter A. W e n d e

M a r k g r ö n i n g e r S t r. 1 9

7 1 6 3 4 Ludwigsburg

P h o n e: 0 7 1 4 1 1 4 5 9 0 3 7

M a i l: i n f o @ w e n n . d e